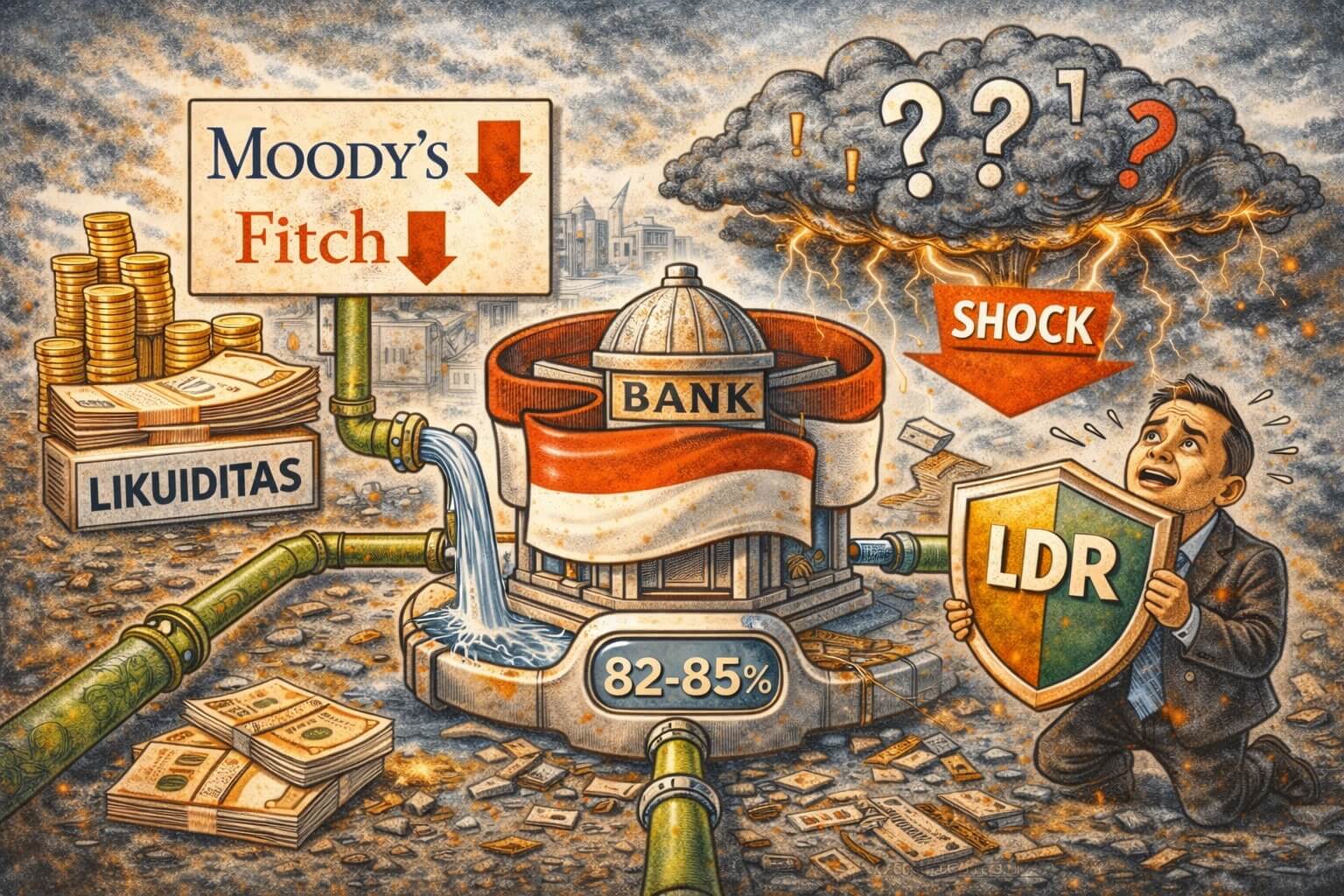

Respons Perbanas yang menilai penurunan outlook ini “tidak mencerminkan kondisi riil” perbankan nasional sebenarnya tidak sepenuhnya keliru. Likuiditas perbankan masih sangat baik dengan loan-to-deposit ratio (LDR) di kisaran 82-85 persen, menunjukkan kemampuan penyaluran kredit yang sehat tanpa overstretching. Namun, sikap defensif semacam ini tidak menyelesaikan masalah mendasar: bagaimana membangun resiliensi terhadap shock yang belum terjadi.

Oleh : Prof. Perdana Wahyu Santosa*

JERNIH–Keputusan lembaga pemeringkat internasional Moody’s Investor Ratings dan Fitch Ratings mengubah outlook empat bank plat merah—BRI, BNI, Mandiri, dan BTN plus BCA—dari stabil menjadi negatif bukanlah kabar yang bisa diabaikan begitu saja. Di tengah euforia pertumbuhan ekonomi nasional yang stabil, peringatan ini datang seperti alarm halus yang memaksa kita menengok kembali apakah fondasi sistem perbankan kita benar-benar sekokoh yang kita kira?

Himbara (Himpunan Bank Milik Negara) saat ini menguasai lebih dari 40 persen aset perbankan nasional. Ketika outlook kesehatan mereka dipertanyakan, bukan hanya urusan internal korporasi—ini menyangkut stabilitas sistem keuangan dan kepercayaan publik terhadap instrumen perekonomian paling fundamental. Pertanyaannya: apakah ini hanya sentimen berlebihan lembaga rating asing, ataukah ada sinyal struktural yang perlu kita waspadai?

Mengapa outlook perbankan BUMN turun?

Penurunan outlook ini terutama dipicu oleh kekhawatiran terhadap kualitas aset dan tekanan profitabilitas. Data Otoritas Jasa Keuangan (OJK) per Januari 2026 menunjukkan rasio kredit bermasalah (non-performing loan/NPL) perbankan nasional mencapai 2,8 persen—meningkat dari 2,4 persen di akhir 2025. Meski masih dalam batas aman di bawah 5 persen, tren kenaikannya patut diwaspadai, terutama di sektor konstruksi dan properti yang tertekan.

Yang lebih menarik, penurunan outlook ini terjadi di saat return on assets (ROA) keempat bank BUMN rata-rata masih di kisaran 2,5-3 persen—angka yang sebenarnya cukup sehat dalam standar regional. Capital adequacy ratio (CAR) mereka pun masih kokoh di atas 18 persen, jauh melampaui minimum regulasi 8 persen. Lantas, apa yang sebenarnya dimasalahkan oleh lembaga pemeringkat?

Jawabannya terletak pada proyeksi, bukan pada kondisi saat ini. Lembaga rating melihat risiko konsentrasi portofolio kredit pada sektor-sektor yang rentan terhadap guncangan ekonomi global—energi, infrastruktur, dan komoditas. Ditambah, eksposur terhadap korporasi besar yang kinerjanya terpengaruh oleh volatilitas nilai tukar dan suku bunga internasional.

Respons Perbanas yang menilai penurunan outlook ini “tidak mencerminkan kondisi riil” perbankan nasional sebenarnya tidak sepenuhnya keliru. Likuiditas perbankan masih sangat baik dengan loan-to-deposit ratio (LDR) di kisaran 82-85 persen, menunjukkan kemampuan penyaluran kredit yang sehat tanpa overstretching. Namun, sikap defensif semacam ini tidak menyelesaikan masalah mendasar: bagaimana membangun resiliensi terhadap shock yang belum terjadi.

Sebaiknya bagaimana?

Pertama, diversifikasi portofolio harus menjadi prioritas strategis. Bank-bank BUMN perlu mengurangi konsentrasi pada sektor korporasi besar dan memperluas eksposur ke UMKM serta ekonomi digital yang lebih dinamis. Data menunjukkan bahwa kredit UMKM memiliki NPL yang lebih rendah dan lebih resilient terhadap shock eksternal.

Kedua, penguatan manajemen risiko tidak bisa ditawar. Stress testing secara berkala dengan skenario yang lebih ekstrem—termasuk lonjakan suku bunga The Fed hingga 6 persen atau pelemahan rupiah hingga 17.000—perlu dilakukan. Transparansi hasil stress test ini akan meningkatkan kepercayaan pasar dan investor.

Ketiga, OJK dan pemerintah perlu memberikan insentif bagi restrukturisasi kredit secara proaktif, bukan reaktif. Pembelajaran dari krisis 1998 menunjukkan bahwa penanganan dini kredit bermasalah jauh lebih efektif daripada menunggu hingga menjadi macet.

Keempat, transformasi digital harus dipercepat. Efisiensi operasional melalui digitalisasi tidak hanya menurunkan biaya, tetapi juga membuka sumber pendapatan baru dari fee-based income yang lebih stabil dibandingkan dengan net interest margin yang tertekan oleh kompetisi yang meningkat.

Penutup

Penurunan outlook Himbara adalah peringatan dini, bukan vonis akhir. Dalam skala yang lebih luas, perbankan Indonesia sejatinya memiliki fundamental yang masih solid, di mana likuiditas memadai, permodalan kuat, dan dukungan regulasi yang kredibel. Namun, dalam ekonomi global yang semakin tidak menentu, kepuasan terhadap kondisi saat ini adalah jebakan paling berbahaya.

Bank-bank BUMN tentu tidak boleh terjebak dalam arogansi kepemilikan negara yang dianggap menjamin keamanan absolut. Pasar—dan lembaga rating—melihat kinerja dan proyeksi, bukan sekadar status kepemilikan. Perbaikan harus dimulai hari ini, seperti diversifikasi yang lebih baik, manajemen risiko yang lebih ketat, dan inovasi yang lebih berani.

Sebab di ujung hari, kepercayaan publik pada sistem perbankan yang dibangun dari transparansi dan kinerja nyata—bukan dari jaminan implisit yang semakin tidak relevan di era pasar terbuka. []

Disclaimer: Artikel ini merupakan analisis independen dan tidak merepresentasikan rekomendasi investasi.

* Profesor Ekonomi, Dekan FEB Universitas YARSI, Direktur Riset GREAT Institute dan CEO SAN Scientific